O futuro do mercado de bem-estar

Sentir-se bem : o futuro do mercado de bem-estar de $ 1,5 trilhão

17 de maio de 2021 | Artigo

Por Shaun Callaghan, Martin Lösch, Anna Pione, e Warren Teichner

Nossa nova pesquisa mostra que o aumento do interesse e do poder de compra do consumidor apresenta oportunidades em todos os mercados, sobretudo com a recuperação dos gastos do consumidor.

O conceito de bem-estar existe há muito tempo. Lembra-se das fitas de malhação de Jane Fonda, das polainas de cores chamativas e da “dieta dos biscoitos”? Hoje em dia, os consumidores veem o bem-estar por uma lente muito mais ampla e sofisticada que abrange não só forma física e nutrição, como também aparência e saúde física e mental em termos gerais. Eles também têm mais opções no que diz respeito aos tipos de produtos e serviços que compram e da maneira de comprar.

Bem-estar ao redor do mundo (em inglês)

Nossas últimas pesquisas mostram que os consumidores se importam muito com o bem-estar – e que seu interesse vem crescendo. Em pesquisa com cerca de 7,5 mil consumidores de seis países , 79% dos entrevistados disseram acreditar que o bem-estar é importante e 42% consideram-no uma das maiores prioridades. Aliás, consumidores de todos os mercados que pesquisamos relataram uma elevação substancial da prioridade que dão ao bem-estar nos últimos dois ou três anos.

Calculamos o valor do mercado global de bem-estar em mais de $ 1,5 trilhão, com crescimento anual de 5% a 10%. O aumento tanto do interesse quanto do poder de compra do consumidor apresenta enormes oportunidades para as empresas, principalmente com a recuperação dos gastos com bem-estar pessoal (em inglês) após uma estagnação ou mesmo declínio durante a crise da COVID-19. Ao mesmo tempo, o mercado de bem-estar está cada vez mais apinhado, o que cria a necessidade de as empresas serem estratégicas com relação a como e onde concorrem.

No presente artigo, revelaremos o que os dados de nossa pesquisa nos dizem sobre as mudanças da postura e do comportamento do consumidor no que tange ao bem-estar. Aliaremos esses insights às melhores estratégias para as empresas – tanto as estabelecidas quanto as estreantes – atenderem às necessidades e preferências dos consumidores neste mercado vigoroso e crescente.

Como os consumidores definem bem-estar

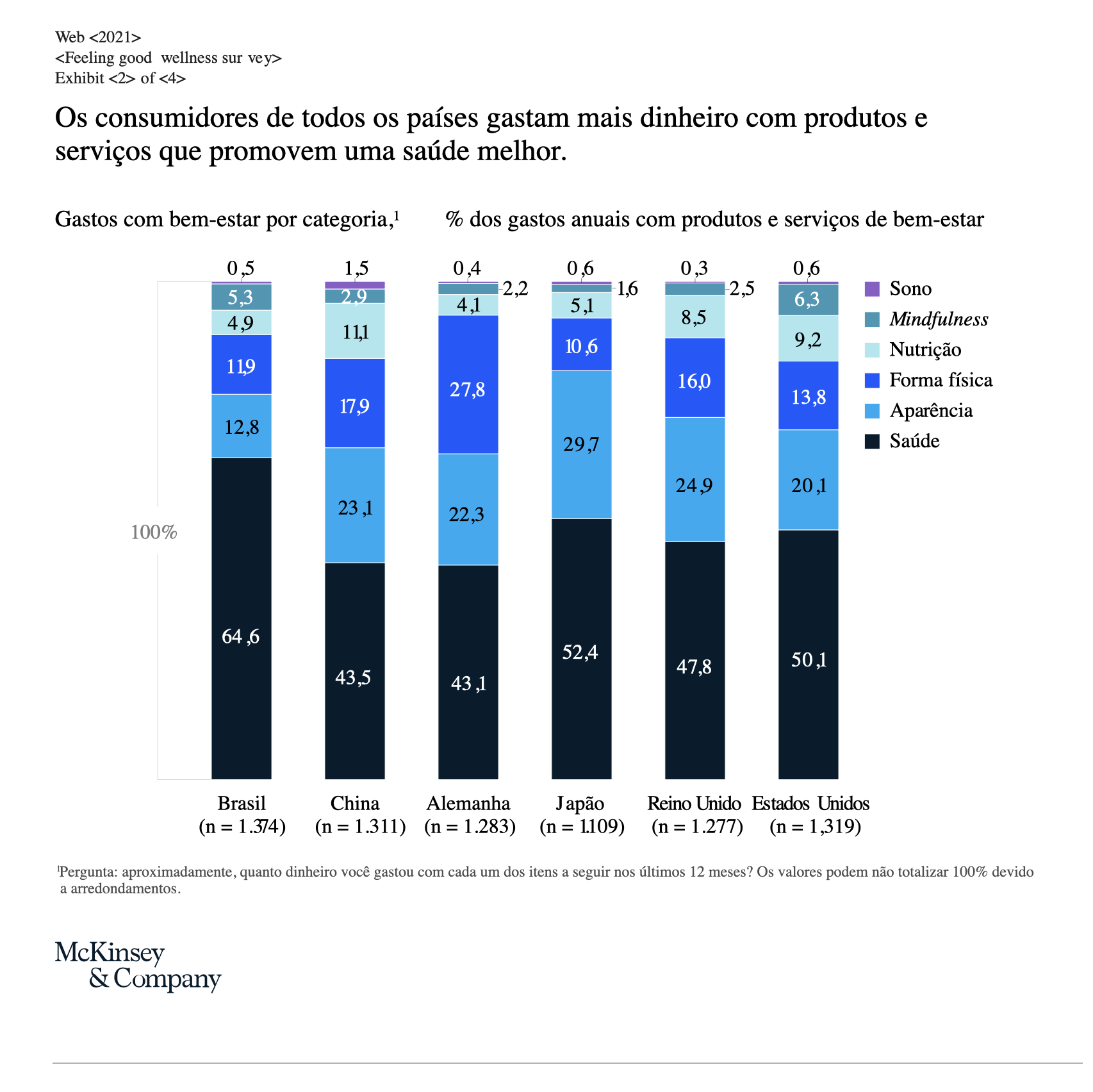

Como a visão do bem-estar está em constante evolução, as empresas devem entender o mercado do ponto de vista do consumidor (em inglês). Nossa pesquisa sobre o Futuro do Bem-Estar revelou as categorias que mais interessam aos consumidores (Quadro 1).

- Saúde melhor, provavelmente a categoria mais tradicional associada ao bem-estar, vai além de medicamentos e suplementos e inclui dispositivos médicos de consumo, bem como monitores de saúde pessoal. Cada vez mais, os consumidores vêm tomando as rédeas de sua saúde: estamos observando um aumento do atendimento direcionado e orientado por dados e dos aplicativos que ajudam os consumidores a agendar facilmente suas consultas médicas ou obter as prescrições de que precisam, além dos dispositivos que os ajudam a monitorar sua própria saúde e seus sintomas entre uma consulta médica e outra.

- Forma física melhor tem sido um desafio de um ano para cá. Muitos consumidores estão com dificuldade em manter a forma física (em inglês) que tinham antes da COVID-19 quando não podem ir à academia com tanta frequência nem praticar esportes da mesma forma que antes. Por exemplo, um estudo do Reino Unido constatou que a maioria dos consumidores passou a treinar menos depois que começaram os lockdowns da pandemia, sendo que muitos não voltaram ao nível anterior de atividade física mesmo quando os lockdowns foram abrandados ou suspensos. No entanto, as metas de forma física permanecem. Ofertas criativas (p. ex., Peloton, Mirror e Tonal) que atendem às necessidades dos consumidores em casa apresentaram um crescimento sem precedentes no último ano.

- Nutrição melhor sempre fez parte do bem-estar; no entanto, agora os consumidores querem que os alimentos não apenas sejam saborosos, mas que também os ajudem a atingir seus objetivos de bem-estar. Mais de um terço dos consumidores de todo o mundo relatam que “provavelmente” ou “certamente” aumentarão os gastos com aplicativos de nutrição, programas de dieta, sucos depurativos e serviços de nutrição por assinatura no próximo ano.

- Aparência melhor envolve principalmente produtos de beleza (como suplementos de colágeno e cuidados com a pele) e vestuário (“athleisure”) voltados ao bem-estar. Diversas ofertas de serviços surgiram recentemente nessa área, na forma de procedimentos estéticos não cirúrgicos, como microagulhamento, lasers e jatos de oxigênio.

- Sono melhor é uma categoria relativamente nova que está se difundindo entre os consumidores; talvez isso não seja de surpreender, considerando-se o estresse que a pandemia vem causando. Os medicamentos tradicionais para o sono, como a melatonina, agora têm companhia: os monitores de sono que se conectam a aplicativos, além de outros produtos para melhorar o sono (por exemplo, cortinas blackout e cobertores pesados). Metade dos consumidores do mundo todo relatou desejar mais produtos e serviços que atendam à necessidade de um sono de melhor qualidade.

- Mindfulness melhor vem ganhando aceitação junto ao grande público há relativamente pouco tempo, na forma de aplicativos com foco na meditação, como Headspace e Calm, e de ofertas voltadas ao relaxamento e à meditação, como Travaasa e Soothe. Durante a crise da COVID-19, as queixas de problemas de saúde mental aumentaram globalmente (em inglês); mais da metade dos consumidores em cada um dos países pesquisados disseram que querem dar maior prioridade ao mindfulness. Metade dos consumidores afirmou que gostaria que estivessem disponíveis mais produtos e serviços de mindfulness, o que indica haver uma oportunidade para as empresas.

Cada uma dessas seis categorias é importante para os consumidores nos países onde realizamos nossa pesquisa. Saúde melhor aparece constantemente como a dimensão mais importante do bem-estar (e aquela com o maior nível de gasto) em todos os mercados que pesquisamos.

Ao mesmo tempo, as respostas relativas variam nas outras categorias. Por exemplo, os consumidores do Japão priorizam a aparência, enquanto os da Alemanha enfatizam a forma física; os entrevistados do Brasil e dos Estados Unidos têm o maior interesse em mindfulness, e os da China e do Reino Unido, em nutrição (Quadro 2).

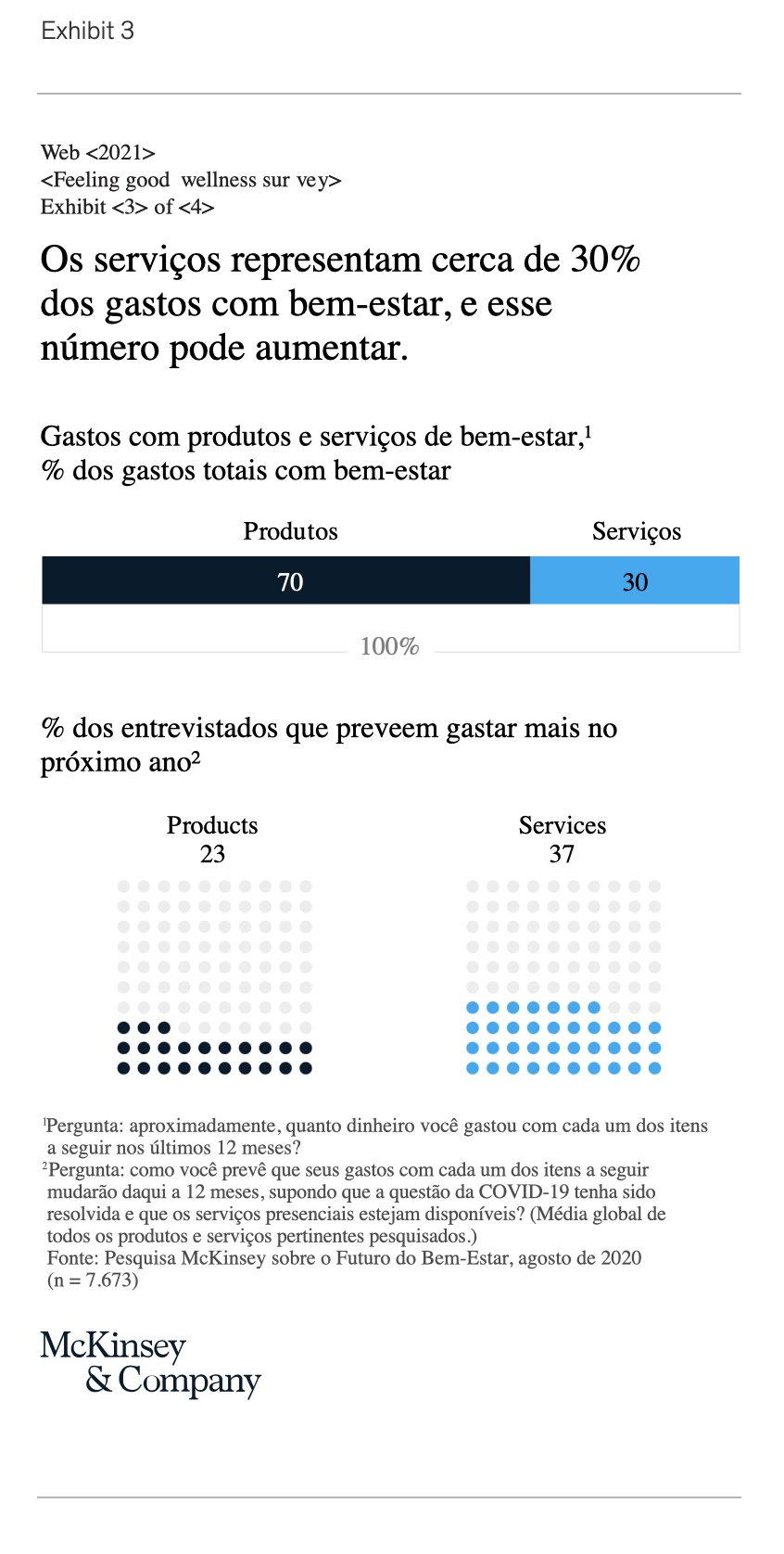

No gasto geral, os consumidores preveem aumentar suas compras de produtos e serviços de bem-estar no próximo ano. Prevemos uma mudança maior em direção aos serviços, especialmente àqueles (como personal training, nutrição e aconselhamento) que enfatizam a saúde física e mental (Quadro 3).

Por fim, as empresas devem entender que os consumidores de bem-estar não são um bloco monolítico com preferências rígidas. Nossa pesquisa mostrou que eles tendem a se enquadrar em grupos distintos que se comportam de maneiras muito diferentes. Os entusiastas do bem-estar são consumidores de alta renda que seguem ativamente as marcas nas redes sociais, acompanham o lançamento de novos produtos e ficam entusiasmados com as inovações. Os socialmente responsáveis optam (e estão dispostos a pagar mais) por marcas que são ambientalmente sustentáveis e que usam ingredientes naturais / não poluentes. Os consumidores atentos aos preços acreditam que os produtos de bem-estar são importantes, mas comparam meticulosamente as características e os benefícios antes da compra para fazerem o melhor negócio.

Os fiéis preferem se ater às suas rotinas atuais e às marcas que conhecem, enquanto os participantes passivos estão apenas marginalmente envolvidos na categoria de bem-estar e não acompanham marcas ou novos produtos de maneira ativa. Descobrimos que os entusiastas do bem-estar e os consumidores socialmente responsáveis são os que mais gastam. Os fiéis e os participantes passivos gastam muito menos do que as pessoas dos outros grupos.

Embora os consumidores de cada mercado sejam motivados por um conjunto específico de fatores de fidelidade a marcas, todos têm alguma motivação relacionada à compatibilidade entre preço e estilo de vida.

As tendências do consumidor e como as empresas podem reagir a elas

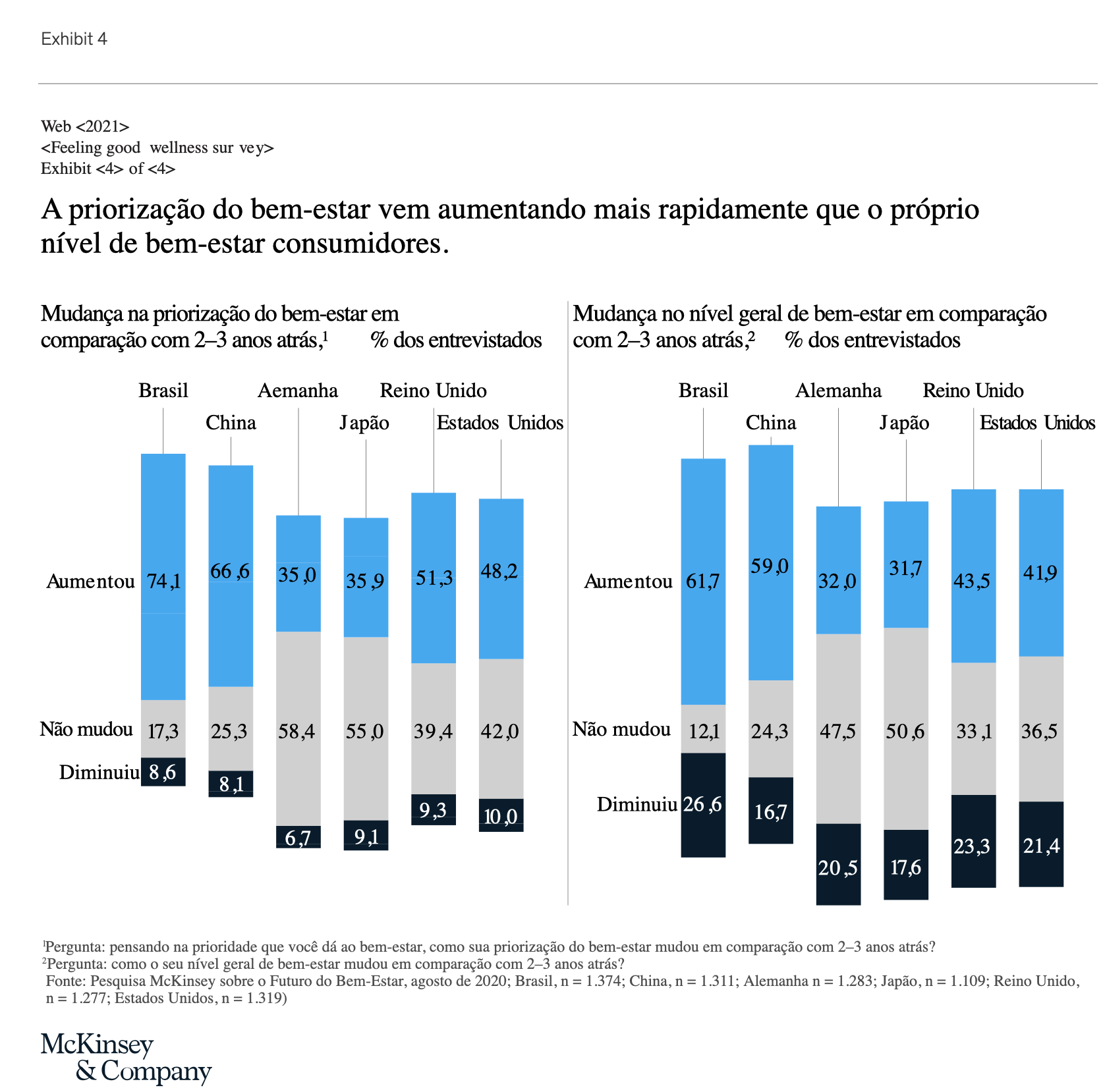

A pesquisa trouxe à luz o fato de que o aumento do nível de bem-estar relatado pelos consumidores ficou aquém das esperanças e expectativas deles em todos os países, exceto China e Brasil, o que indica que o mercado pode estar mal atendido. A maioria dos consumidores do mundo inteiro relata que seu nível de bem-estar pessoal está estagnado ou mesmo em queda (Quadro 4).

A pesquisa também revelou seis tendências relacionadas ao bem-estar do consumidor que vêm ganhando força com o tempo. Em termos gerais, essas tendências têm implicações para os players industriais de todo o setor, desde cuidados de saúde tradicionais para consumidores até ofertas de fitness e nutrição, passando por beleza, vestuário e varejo. Aplicadas corretamente, diversas estratégias podem ajudar as empresas a atender às necessidades do consumidor e a aproveitar o rápido crescimento deste setor.

Tendência 1: produtos naturais / não poluentes ganham seu lugar ao sol

Os consumidores estão ávidos por produtos naturais / não poluentes em diversas áreas, como as de cuidados com a pele, cosméticos, multivitamínicos, serviços de nutrição por assinatura e produtos que melhoram o sono. A magnitude da mudança é impressionante. A maioria dos consumidores indica preferência por produtos naturais / não poluentes, particularmente no Brasil e na China.

No caso dos suplementos alimentares, consumidores de todo o mundo disseram que, se tivessem de escolher entre os suplementos mais naturais e os mais eficazes, ficariam com a opção mais natural (41% a 21%). O mesmo vale para os cuidados com a pele: os consumidores disseram que escolheriam a opção mais natural em vez da mais eficaz (36% a 21%).

Possível estratégia para as empresas. Reavaliem seu plano de desenvolvimento de produtos para ver se têm mais oportunidades de lançar produtos naturais ou voltados ao bem-estar ou de adquirir linhas de produtos naturais / não poluentes. Essa estratégia pode ser diferente conforme o segmento: em vestuário, produtos concebidos com materiais orgânicos / naturais e com a sustentabilidade em mente; em saúde do consumidor, produtos de beleza naturais / não poluentes; no varejo, merchandising visando a produtos que sejam vistos como genuinamente naturais.

A Zarbee’s Naturals se concentrou em oferecer uma solução para pais que estejam em busca de remédios naturais para os filhos; a marca própria da Sephora lançou produtos de maquiagem não poluentes4 e ampliou significativamente a presença desse tipo de produto em suas lojas.

Tendência 2: mais personalização, por favor

Embora um grande número de entrevistados nos tenha dito que a privacidade continua sendo uma preocupação, muitos (particularmente no Brasil e na China) se sentem mais à vontade ao trocarem privacidade por personalização. Além disso, uma maioria substancial dos consumidores de todo o mundo afirma priorizar a personalização hoje mais do que há dois ou três anos. Nos Estados Unidos, Reino Unido e Alemanha, mais de 88% dos consumidores relatam priorizar a personalização tanto ou mais do que há dois ou três anos.

Possível estratégia para as empresas. Desenvolvam capacidades de marketing personalizadas, direcionadas precisamente aos segmentos de consumidores que podem estar mais interessados nos seus produtos, com mensagens e narrativas sob medida para esses consumidores. Cogitem lançar ofertas personalizadas ou semipersonalizadas no seu plano de produtos.

Uma startup de bem-estar, por exemplo, oferece assinaturas personalizadas de vitaminas e suplementos com base nas informações que os consumidores enviam por meio de um questionário. Uma empresa de tecnologia de fitness criou um monitor que coleta dados fisiológicos para oferecer informações personalizadas sobre sono e forma física aos usuários. Quem se torna membro recebe o monitor e acesso a análises e coaching diários, além da possibilidade de participar de comunidades online.

Tendência 3: o futuro é digital

A mudança para os canais digitais está acontecendo à velocidade de “uma década em alguns dias”. Nossa pesquisa indica que essa mudança vai pegar: a maioria das categorias de consumidores continuará com projeções de mais crescimento do comércio eletrônico do que dos outros canais nos próximos anos.

Vemos, sim, alguns canais tradicionais se mantendo em certas categorias de produtos: alimentos fortificados, multivitamínicos e cuidados com a pele continuam sendo vendidos predominantemente em lojas físicas. Outras categorias de grande sucesso (como a de vestíveis de fitness) são quase inteiramente nativas online. Os consumidores da China relatam a maior parcela de gastos online com bem-estar; em seguida vêm os do Japão e depois os da Europa, Estados Unidos e Brasil.

Possível estratégia para as empresas. Criem ofertas digitais e omnicanal integradas para garantir que atendam aos consumidores onde eles estiverem. Além de criarem relacionamentos com parceiros de canal, pensem em desenvolver um supply chain, tamanhos de embalagens, marketing e itens do gênero especificamente para o comércio eletrônico. No caso de ofertas de serviços, como academias, usem uma estratégia online holística para criarem recursos próprios para aplicativos, que mantêm os consumidores envolvidos em todo o ecossistema.

Por exemplo, uma marca de vitaminas vendida apenas online e conhecida por ser sustentável começou oferecendo vitaminas para mulheres, mas passou a incluir produtos para homens e crianças. Seu ecossistema inclui o aplicativo da empresa, que é integrado ao Apple Health, bem como uma presença ativa nas redes sociais.

Tendência 4: influenciadores

Os influenciadores são parte fundamental do mercado de bem-estar, e as empresas tradicionais tiveram de aprender a utilizá-los para se conectarem com os consumidores. Nos Estados Unidos, Europa e Japão, 10% a 15% dos consumidores dizem seguir influenciadores nas redes sociais e já ter feito uma compra a partir da recomendação de um influenciador. Uma porcentagem muito maior afirma que certamente ou provavelmente cogitará fazer isso no futuro.

Na China e no Brasil, a porcentagem de consumidores que afirmam que um influenciador norteou suas decisões de compra é muito maior, de 45% a 55%. Essa tendência se aplica uniformemente a influenciadores de grande alcance nas redes sociais (definidos como aqueles que têm 100 mil seguidores ou mais) e influenciadores de pequeno alcance (menos de 100 mil seguidores). Uma notícia indesejável para as celebridades é que sua influência parece estar diminuindo entre a maioria dos consumidores, sobretudo no Reino Unido.

Possível estratégia para as empresas. Usem influenciadores para terem bons resultados com seus consumidores em todos os canais sociais, fazendo parcerias com agências para identificarem pessoas que combinem naturalmente com a sua marca e que repercutam de maneira genuína na sua base de consumidores-alvo. A título de exemplo, uma empresa europeia de roupas de ginástica utiliza intensamente o marketing de influenciadores no Instagram e no YouTube para atingir seu público-alvo de jovens entusiastas do fitness.

Em 2015, dados da McKinsey mostraram que as redes sociais influenciaram 26% das compras (em inglês) em todas as categorias de produtos, porcentagem que aumentou desde então. Nossa pesquisa mostra que o bem-estar não é exceção: em todos os mercados que pesquisamos, mais de 60% dos consumidores relatam que “certamente” ou “provavelmente” cogitarão uma marca ou um produto postado por um influenciador favorito.

Tendência 5: a ascensão dos serviços, sem queda

Os serviços são uma parte crescente do mercado de bem-estar: as experiências estão cada vez mais disponíveis como ofertas. Vemos essa tendência refletida em todos os países: os consumidores estão migrando para serviços que atendem às necessidades de saúde mental (em inglês) e física (por exemplo, serviços de personal training, nutrição e aconselhamento). Em nossa visão, os serviços vêm reforçar – e não substituir – o espaço geral de bem-estar. Os produtos continuam sendo uma parte consolidada e crucial do segmento, representando cerca de 70% dos gastos com bem-estar relatados pelos próprios consumidores globalmente.

Possível estratégia para as empresas. As empresas de saúde do consumidor podem pensar em ofertas de diagnósticos ou coaching que favoreçam uma conexão direta com o consumidor. Uma empresa fez parceria com um provedor de telemedicina para lançar um aplicativo que dá aos pais acesso imediato, por vídeo, a prestadores de serviços de saúde para seus filhos. As empresas de fitness podem cogitar ofertas como dispositivos conectados e comunidades virtuais – produtos e serviços que vão além das academias e equipamentos de ginástica.

A Peloton ampliou sua oferta de serviços, passando a incluir assinaturas de seu aplicativo de fitness, estúdios presenciais e aulas virtuais ao vivo, o que lhe permite atingir consumidores que podem não ter equipamentos de treino Peloton. As vendas da empresa dispararam em 2020, com o aumento da popularidade dos treinos em casa durante a pandemia de COVID-19.

Tendência 6: as fronteiras entre as categorias continuam se dissipando

Com as tendências acima em mente, as empresas estão analisando como atuar em todas as categorias e canais de saúde e bem-estar. É fundamental identificar as áreas nas quais os consumidores estão abertos a dar permissão para que essas empresas ampliem suas marcas.

A maioria dos consumidores afirma não desejar uma solução ou marca única que os ajude em todos os aspectos do bem-estar, o que indica que as ampliações direcionadas são uma abordagem mais eficaz para as empresas.

Possível estratégia para as empresas. Avaliem oportunidades de fusão e aquisição para entrarem em mais categorias dentro do ecossistema do bem-estar. Nessa abordagem, é importante garantir que qualquer aquisição tenha uma lógica estratégica clara e faça sentido (em inglês) levando-se em conta o patrimônio, o conjunto de habilidades e as capacidades existentes da empresa adquirente. Se essas peças estiverem no lugar, descobrimos que uma estratégia de fusões e aquisições programática que seja bem definida e executada (em inglês) pode ajudar a desenvolver resiliência e gerar retornos adicionais para os acionistas ao longo do tempo.

A aquisição da Mirror pela Lululemon, por exemplo, proporcionou a esta uma oferta digital para complementar sua atividade principal de roupas de ginástica. Ela também vem fazendo experimentos com ofertas de nutrição, mindfulness e fitness em lojas por meio de estúdios e aulas na comunidade. Esses movimentos parecem estar alinhados às mensagens da marca da empresa. Por sua vez, outros aplicativos de mindfulness e fitness passaram a incluir “sleepcasts” (áudios que ajudam a dormir) ou migraram para serviços personalizados de coaching de saúde e gestão de doenças com vistas a promover melhores resultados em termos de saúde.

Como vencer no mercado de bem-estar

O mercado global de bem-estar está saudável e vem crescendo. Em todas as categorias que pesquisamos, o número de consumidores que afirmaram que passariam a gastar mais com bem-estar superou o daqueles que disseram que passariam a gastar menos. A maioria dos consumidores que pretendia aumentar seus gastos foi particularmente numerosa em algumas categorias, como as de produtos para memória / cérebro, produtos antienvelhecimento, suplementos de beleza, procedimentos cosméticos não invasivos, nutrição (nutrição esportiva, sucos depurativos, coaches de nutrição, alimentos fortificados) e meditação/mindfulness.

Esse mercado oferece espaço para crescimento a todos os tipos de players do setor: empresas tradicionais de “nutracêuticos” com experiência em requisitos regulatórios e de licenciamento; estreantes globais com grandes cadeias de valor, capacidades de marketing e relacionamentos profundos nos canais; intermediários regionais com conhecimentos e parcerias locais; e marcas emergentes com know-how digital, dados integrados de consumidores e um modelo operacional ágil (em inglês).

Ao mesmo tempo, o setor de bem-estar está ficando mais competitivo; portanto, as empresas devem pensar de maneira crítica em estratégias para envolver os consumidores (em inglês) e se faria sentido usarem um modelo de ecossistema. Convém que as empresas sejam objetivas com relação à escolha de onde jogarão e como ganharão com um modelo de entrega eficaz – independentemente de esse modelo ser de propriedade total, de parcerias estratégicas, de terceirização e manufatura conjunta ou de marketplaces.

O bem-estar veio para ficar, pois consumidores de todos os países pretendem aumentar seus gastos com saúde pessoal, aparência, forma física e muito mais. Se a pandemia nos ensinou (em inglês) alguma coisa, é que a saúde física e mental continuará sendo prioridade para milhões de pessoas de todo o mundo por um bom tempo.

SOBRE O(S) AUTOR(ES)

Shaun Callaghan é sócio da McKinsey no escritório de Nova Jersey, onde Warren Teichner é sócio sênior. Martin Lösch é sócio sênior no escritório de Stuttgart, e Anna Pione é sócia associada no escritório de Nova York.

Os autores gostariam de agradecer a Andres Avila, Shruti Bhargava, Anton Chtcherbakov, Eric Falardeau, Sanjana Gupta, Eric He, Sara Hudson, Rocky Lipsky, Olga Ostromecka, Stefan Rickert, Alex Sanford, Joanna Walsh, Kristi Weaver e Sandra Welchering por suas contribuições a este artigo.

Este artigo foi editado por Barbara Tierney, editora sênior no escritório de Nova York.

Link: McKinsey&Company